Ochrana úspor

Obvykle máme na svém běžném účtu prostředky, které využíváme jako rezervu pro případ, že budeme potřebovat poměrně rychle větší sumu peněz. Například na rozbitý spotřebič, porouchané auto nebo dovolenou. Tato suma časem narůstá tak, jak se nám daří neutratit celý příjem. Tyto peníze ale ztrácí na hodnotě, a to je škoda.

Obvykle máme na svém běžném účtu prostředky, které využíváme jako rezervu pro případ, že budeme potřebovat poměrně rychle větší sumu peněz. Například na rozbitý spotřebič, porouchané auto nebo dovolenou. Tato suma časem narůstá tak, jak se nám daří neutratit celý příjem. Tyto peníze ale ztrácí na hodnotě, a to je škoda.

„Inflace je opakovaný růst většiny cen. Jde o oslabení kupní síly dané měny vůči zboží a službám, které kupujete. To znamená, že na nákup téhož koše zboží a služeb potřebujete čím dál více peněz.“

Co je dobré zvážit?

Promyslete si potřebnou výši rezervy

Dobře si promyslete, kolik peněz na svém účtu opravdu potřebujete k běžným měsíčním výdajům. Vše ostatní, co chcete mít rychle k dispozici, je škoda nechat jen tak ležet. Obecně se doporučuje mít na běžném účtu rezervu pro 3 až 6 měsíčních neinvestičních výdajů.

Vyberte si vhodné řešení

Podmínkou optimálního nastavení takového řešení je co nejnižší míra kolísání (volatilita), výnos blízký peněžním sazbám a rychlá dostupnost (likvidita) vložených peněz pro případ jejich použití. Při porovnání potenciálního zhodnocení berte v potaz, že úroky na spořících účtech jsou daněny 15% srážkovou daní. Investice jsou po splnění 3letého daňového testu osvobozeny od daně z příjmu.

Měna, horizont rizikovost

Produkty vybírejte podle toho, aby odpovídaly měně vašich rezerv, měly krátký investiční horizont přibližně 1-3 roky a nižší volatilitu (kolísavost). Po prodeji fondu jsou vám peněžní prostředky zaslány zhruba do pěti pracovních dní.

Na co se zaměřit

Vhodnými produkty mohou být fondy peněžního trhu, repofondy a fondy krátkodobých státních dluhopisů.

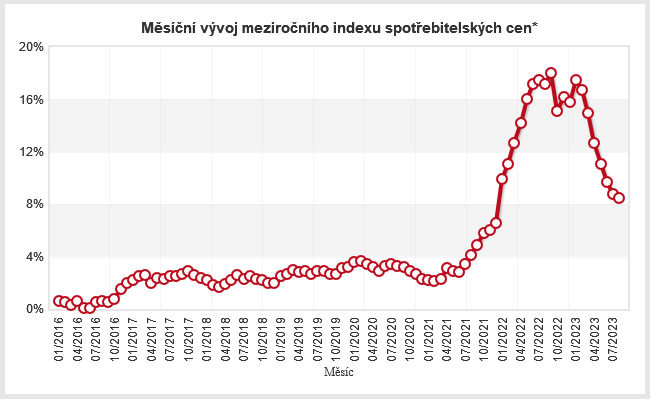

Znehodnocení úspor inflací v posledních letech výrazně vzrostlo

* Míra inflace vyjádřená přírůstkem indexu spotřebitelských cen ke stejnému měsíci předchozího roku vyjadřuje procentní změnu cenové hladiny ve vykazovaném měsíci daného roku proti stejnému měsíci předchozího roku.

Zdroj dat: Český statistický úřad, Veřejná databáze ČSÚ, www.czso.cz

Nechte se inspirovat

Mirek (65 let): S manželkou jsme v důchodu a máme poměrně nízké měsíční náklady. Jsem ale zvyklý usínat s pocitem, že pokud by se něco stalo a potřebovali bychom rychle peníze, budu je mít k dispozici. Na běžném účtu se mi takto časem nashromáždilo 700 tisíc korun. Po razantním růstu inflace jsem si ale uvědomil, jak se nám úspory snižují. Rozhodl jsem se je proto zainvestovat do krátkodobého fondu státních dluhopisů, jehož odhadovaný průměrný roční výnos se pohybuje okolo 6 %. A pokud tam zůstanou déle než tři roky, nebudeme z nich ani muset odvádět daň. Myslím si, že je to pro nás ideální řešení. Nejsem nervózní, že bych nás vystavil nepříjemné situaci, a zároveň se naše úspory zhodnocují a nepožírá je celé inflace. A kdyby se cokoli stalo, máme je během pár dní k dispozici.

Je to jednoduché

Podívejte se, jak si na pár kliknutí vytvoříte v aplikaci KKinvestor své portfolio.

- Pro svůj investiční cíl si můžete založit samostatné portfolio

- Vaše peníze se mezi vybrané fondy rozloží automaticky

- Platby můžete provádět jednoduše načtením QR kódu

- V aplikaci vidíte celkový vývoj svých investic a detailní náhledy na všechna svá portfolia